2024-11-29 10:10

2024-11-29 10:10 [导读]

[导读]晶圆代工领域再现两大消息,台积电高雄的2纳米新厂于11月26日正式举行设备进机典礼,这是台积电在中国台湾高雄的首座12英寸晶圆厂,显示台积电正式从建厂转到生产阶段;另外昨日,英特尔宣布与美国商务部达成协议,美国商务部将为英特尔在亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州四地的12英寸晶圆厂和先进封装等项目提供高达78.6亿美元的直接资助。据悉,俄亥俄州主要专攻先进制程。

AI浪潮席卷全球,随着高性能计算、高端存储、工业制造等芯片需求上升,先进制程和先进封装的推进愈发受到重视,先进制程建厂进度再刷新。公开资料显示,目前先进制程竞争主要以台积电、三星和英特尔三家为主。从以下三家公司的路线图显示,未来晶体管微缩化将持续至少到18/16/14埃米范围,并且可能会从纳米片和叉片场效应晶体管(FET)过渡,在未来某个节点转向互补型场效应晶体管(CFET)。并且伴随着节点演进,三大晶圆代工厂都开发出了各具特色且差异化愈发明显的一系列赋能技术(enabling technology)和扩展技术。

台积电:先进制程稳步推进,成熟制程营收占比不断减少

据中国台媒消息,台积电高雄2纳米新厂正式设备进机对于台积电意义重大,首先这是台积电在中国台湾高雄的首座12英寸晶圆厂,该厂开始进驻机台,显示台积电正式从建厂转到生产阶段,这将为台积电2025年量产做好准备。并且该厂比原计划的2025年第3季早了半年进机;另外则是高雄厂量产后,将与新竹宝山2纳米厂南北大串联,生产全球技术最先进的芯片,行业预料苹果、超威等大厂都将成为其首批客户。

据悉,台积电在高雄的首座12英寸晶圆厂原定以成熟制程切入。AI浪潮带动高性能计算、高端存储等芯片制造需求上升,2023年8月台积电董事会拍板该厂朝着2纳米制程扩充发展。目前台积电在中国台湾的先进制程版图布局已全面开启,由宝山第一厂领头,该厂已在今年4月设备进机,今年6月已使用英伟达的cuLitho平台结合AI加速风险试产流程,后续台积电宝山第二厂也将维持进度。

台积电对2纳米及更先进制程接单充满信心,董事长魏哲家近日在三季度的业绩说明会中表示,高速运算(HPC)加速往小芯片(Chiplet)设计,但这样并不会影响客户对2纳米采用状况,反而询问客户有愈来愈多的趋势,目前对2纳米需求比3纳米还高,预计产能也会更多。从台积电的财报数据看,今年三季度台积电7nm及以下的先进制程,占到台积电晶圆制造总收入的69%,占绝对核心地位。实际上目前台积电几乎垄断了全球的先进制程产能,相比之下,成熟制程在其公司营收中占比开始有越来越低的趋势。

纵观台积电的先进制程厂房布局,除上述的高雄2纳米新厂、新竹宝山的一厂、二厂外,美国亚利桑那州的一厂已于今年9月进行了首次试产,生产出了第一批N4 4nm工艺晶圆。另外美国亚利桑那州二厂将采用3nm制程,规划月产能2.5万片,预计2028年两厂合计月产能达6万片;三厂将采用2nm或更先进制程,预计在2030年前完成。

台积电表示先进工艺的开发正按上述路线图推进,未来几年基本保持不变。按照规划,明年末台积电将开始大规模量产N2工艺,A16(1.6nm级)工艺则预计在2026年末投产。A16工艺还将结合台积电的超级电轨架构,即背部供电技术。这可以释放出更多的布局空间,提升逻辑密度和效能,适用于具有复杂信号及密集供电网络的高性能计算产品。

三星:持续突破先进制程良率,最新工艺节点持续升级

近年来,三星在芯片代工领域面临着一些挑战,主要是项目延期和先进制程工艺开发良率问题。公开资料显示,三星的3纳米工艺技术首次采用了GAA(Gate-All-Around)全环绕栅极晶体管技术,这项技术旨在提高芯片的性能和能效。三星的3纳米工艺分为两个版本:第一代的3GAE和第二代的3GAP。行业人士透露,三星目前初代3GAE工艺的良品率仅在50-60%之间,还无法满足大规模量产的要求。第二代的3GAP工艺良品率仅为20%,还正在加速突破中。

项目进度方面,公开资料显示,三星的大部分前沿技术都位于韩国和美国两地。韩国方面,器兴的S1-lines主要量产量产65纳米至8纳米低功耗芯片,华城的S3-lines则主要生产10纳米至2纳米产品,行业消息显示,目前该厂正在持续引进各种设备,预定2025年第一季底安装好一条月产7,000片晶圆的2纳米产线;行业人士透露,三星计划未来平泽2厂S5安装一条1.4纳米产线,月产能约2000~3000片。此外,三星美国泰勒(Taylor)晶圆厂原定年底启用,但据传安装设备时间表已延到2026年后。产业链透露延期时间主要出在产品良率攻关上。

但值得关注的是,今年年中该公司也公布了最新的工艺技术路线图,包括两个新的工艺节点—SF2Z和SF4U,并且将为其代工客户提供全面的“一站式”人工智能解决方案。据了解,三星此次发布的最新2nm工艺节点SF2Z采用了优化的背面供电网络(BSPDN)技术,将电源轨置于晶圆背面,以降低供电电路对互联信号电路的干扰。该技术预计将于2027年实现量产。

此次三星发布的另一个工艺节点SF4U是一种4nm变体,通过结合光学缩小来提供PPA改进,计划于2025年实现量产。三星透露其SF1.4(1.4纳米)准备工作目前进展顺利,有望在2027年达成性能和良率目标并实现量产。从其技术路线图也可以看出,三星跳过了18/16埃的节点。

在三星披露的消息中,我们还需要关注到芯片制程演进中的一大技术亮点。三星晶圆代工业务发展副总裁Taejoong Song展示了一张路线图(如下图),该图展示出了逻辑层堆叠在基板上的配置,结合了一个2nm(SF2)的芯片位于一个4nm(SF4X)的芯片上方,两者都安装在另一个基板的顶部。业界人士解读,这种先进封装方式实际上就是目前所说的3.5D或5.5D概念。

现在大火的HBM技术,是业界目前唯一公开的具备3D+2.5D的先进封装技术。在这个基础上我们去理解3.5D或5.5D概念,即3D+2.5D,是一个3D-IC在2.5D封装上。Song表示,晶圆代工厂将于2027年开始在SF2P上方堆叠SF1.4。这种方法特别吸引人之处在于其热耗散的可能性。由于逻辑层与其他功能分离,热量可以通过基板或五个暴露的侧面之一从堆叠的芯片中导出。

英特尔:半导体巨头今年末有望实现逆风翻盘?

英特尔曾经一直是制程技术的引领者,不断推动着半导体芯片制造工艺的进步。但近年来,台积电、三星在制程技术上的赶超使其渐渐吃力,并且该公司在代工领域的重开也面临着诸多挑战,财报数据的接连下滑以及多国晶圆代工版图投资遇阻使其受困。与此同时,随着人工智能、大数据、云计算等新兴市场的崛起,传统PC市场的需求持续下滑进一步加剧了英特尔的资金压力。近段时间,业界更是传出“高通计划收购英特尔”的消息。英特尔能否逆风翻盘,成为科技行业的领军企业,仍然是一个未知数。

近几个月,停留在英特尔头上的阴霾有驱散的迹象。首先就是该公司的资金压力问题有望得到缓解。11月26日,英特尔宣布与美国商务部达成协议,美国商务部将为英特尔在亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州四地的12英寸晶圆厂制造和先进封装等项目提供高达78.6亿美元的直接资助。

另外,据彭博社近日最新报道,美投资公司阿波罗全球管理(APO)计划要向英特尔投资高达50亿美金的股权投资。早在今年6月,在APO牵头下,英特尔用晶圆厂Fab 34的49%合资企业股权,换到了多达110亿美元的融资。据悉,英特尔位于爱尔兰莱克斯利普的Fab 34是英特尔先进大批量生产(HVM)设施,专为采用Intel 4和Intel 3工艺技术的晶圆而设计。

英特尔也在通过削减/暂缓工厂投资项目方式以度过当前的资金危机。目前英特尔宣布暂停在德国和波兰的工厂建设计划,推迟时间将视市场需求而定。同时,公司将缩减在马来西亚的工厂规模。总体来看,英特尔将全面推进在美国的建厂计划。

最为关键的是英特尔的制程工艺研发进度。在英特尔去年发布的路线图中,该公司已经完成了向Intel 7(即10nm)和Intel 4(即7nm)的过渡,据悉,Intel 4是英特尔第一个使用极紫外光刻(EUV)的制程节点。与Intel 7相比,Intel 4的高性能逻辑库面积缩放提高了一倍。英特尔表示,Intel 4的面积缩放能力是Intel 7的两倍。到目前为止,Intel 4看起来很成功。

今年6月,英特尔官宣按计划将其Intel 3制程投入大规模生产,主要面向数据中心使用。这是英特尔IDM 2.0战略中的第三个工艺节点,也是英特尔对外开放代工的第一个节点。据英特尔最新官方数据显示,Intel 3相比于Intel 4逻辑缩微缩小了约10%(可以理解为晶体管尺寸),每瓦性能则提升了17%。综合产业链各方消息,我们可以理解为Intel 3相当于业界目前的3nm制程。

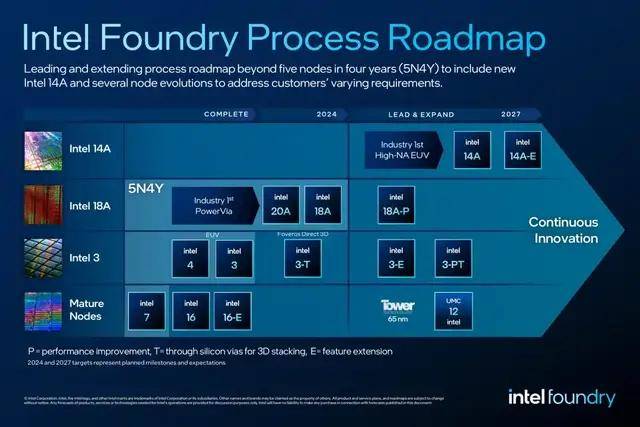

在Intel 7、Intel 4以及Intel 3以后,Intel将迈入半导体的“埃米时代”,推出20A和18A。按照原计划,Intel 20A首发应用于Arrow Lake消费级处理器,2024年下半年量产发布。Intel 18A则是Intel 20A的升级版,将在2025年用于代号Clearwater Forest的服务器处理器,以及代号Panther Lake的消费级处理器,并向代工客户大规模开放。再往后,就是Intel 14A。

今年9月上旬,英特尔宣布,18A工艺(等效于1.8nm)进展顺利且超过预期,Arrow Lake处理器20A工艺(等效于2nm)版本因此取消,改为外部代工(应该是台积电)。Intel CEO帕特·基辛格表示,18A工艺现阶段的缺陷密度(D0)已经低于0.4,非常健康。据悉,18A的投产时间约落到明年下半年。

值得注意的是,Intel 18A工艺是在20A的基础上打造的,后者第一次使用了RibbonFET全环绕晶体管架构、PowerVia背部供电设计,其宝贵的经验都将直接导入18A工艺节点的首次商用。据悉,PowerVia是一种背面供电技术,信号线和电源线分开优化,理论上能带来更好的电力供应。

而在客户群上,今2月,英特尔表示微软已经成为英特尔客户之一。9月下旬,英特尔宣布亚马逊云服务(AWS)成为18A制程的客户,公司将为其定制人工智能(AI)芯片。这一合作不仅为英特尔带来了新的业务机会,也可能增强市场对其代工业务的信心,有望吸引包括苹果、高通、博通甚至AMD等科技巨头的订单。而展望至2027年,英特尔还宣布了18A-P、14A和14A-E这些超先进节点。

先进制程前景辽阔,带动晶圆代工格局发生变动

先进制程是指28nm以下的制程工艺,这些工艺追求更高的晶体管密度和更低的功耗,主要用于制造高性能的芯片,如CPU、GPU等,主要应用在高性能计算、人工智能、图像处理等领域。在AI浪潮下,先进制程举起大旗,高性能应用全面爆发。近年来,在台积电引领下的全球晶圆代工产业展现出非常强劲增长势头,据据TrendForce集邦咨询最新调查显示,预计晶圆代工市场将于2025年复苏,年增长率为20%,高于2024年的16%。

具体来看,高速运算(HPC)领域以及采用5/4/3纳米等尖端技术的旗舰智能手机的持续强劲需求,且预计将保持至2025年,预期在人工智能(AI)应用推升下,不仅提升了对先进制程的需求,还促进了整个行业的产值增长。另外,管消费电子市场的未来展望尚不明朗,但汽车、工业控制等领域的供应链库存调整已自2024年下半年起逐步触底反弹,明年或将出现补库存的小高潮。据TrendForce集邦咨询数据显示,7、6纳米、5、4纳米及3纳米等先进制程将在2025年为全球晶圆代工市场贡献约45%的营收,值得注意的是,上述相关制程都是台积电擅长且领先的技术节点。

而台积电以外的其他晶圆代工厂,尽管受到消费端疲软的影响,但在IDM(整合元件制造商)和无晶圆厂客户的健康库存水平、云计算与边缘计算对高性能计算需求的上升,以及相对较低的基数效应共同作用下,预计也将取得接近12%的年增长率,优于去年表现。

展望2025年,全球晶圆代工产业需求仍将由AI和HPC应用主导,先进制程与先进封装需求将持续畅旺,成熟制程营收动能则要视2025年下半电子业旺季效应强弱而定。同时,AI和HPC芯片仰赖先进制造技术,将带动台积电、三星与英特尔先进制程推进至1.4纳米世代,3大厂竞争格局将取决于英特尔Intel 18A制程量产情形,以及三星晶圆代工先进制程进展与投资布局策略而定。