2022-11-30 16:12

2022-11-30 16:12 [导读]

[导读]11月30日,昆船智能技术股份有限公司(以下简称“昆船智能”)登陆创业板,保荐人为中信建投证券。本次发行价13.88元/股,发行市盈率36.51倍,截至发稿时间,最新市值48亿元。

昆船智能主要从事智能物流、智能产线方面的规划、研发、设计、生产、实施、 运维等,致力于为流通配送和生产制造企业提供智能物流和智能产线的整体解决方案和核心技术装备。此外,它还利用在电子方面掌握的技术提供专项产品等。

本次发行前,实际控制人中国船舶集团直接和间接合计控制公司 84.87%的股份,本次发行后,中国船舶集团仍将直接和间接合计控制63.65%的股份。

本次IPO拟募资的资金主要用于智能装备研制生产能力提升建设项目、补充流动资金。

募资使用情况,图片来源:招股书

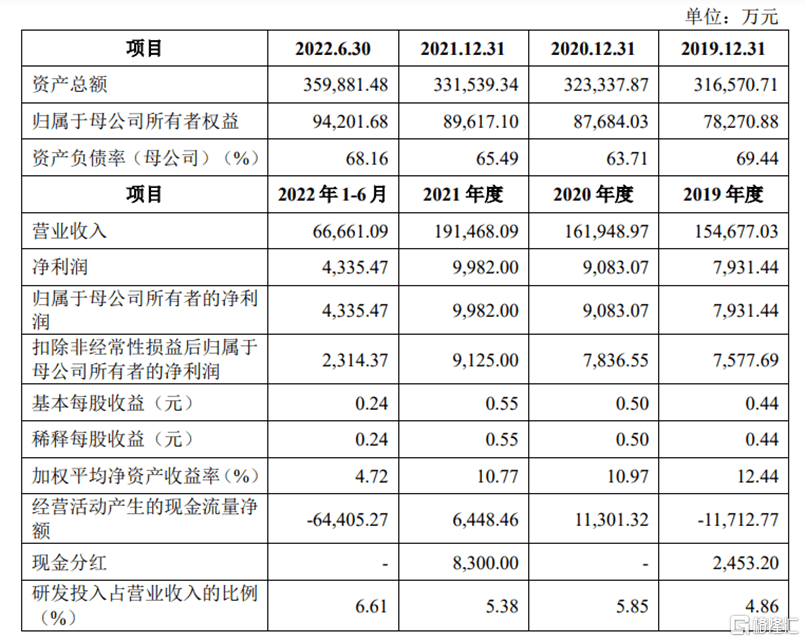

报告期内,昆船智能实现营业收入分别为15.47亿元、16.19亿元、19.15亿元、6.67亿元,净利润分别为7931.44万元、9083.07万元、9982万元、4335.47万元。

基本面情况,图片来源:招股书

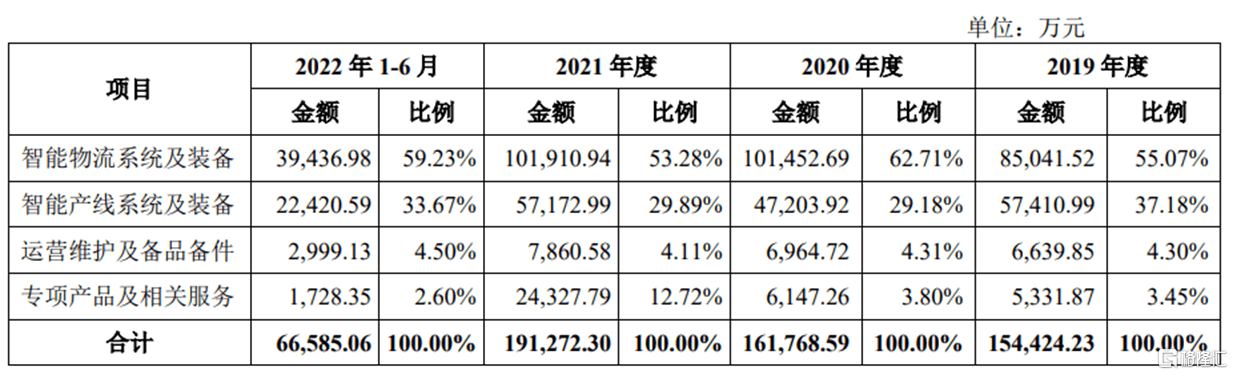

具体来看,智能物流系统及装备、智能产线系统及装备业务是公司的主要收入来源。其中,2019-2021年,公司智能物流系统及装备业务收入逐年增长,带动公司主营业务收入稳定增长;2020年度,公司智能产线系统及装备业务收入下降, 主要系我国烟草产线技术升级、投入存在一定周期性,“十三五”末期,各烟草厂商新增产线投入有所下降。报告期内,公司运营维护及备品备件业务规模较稳定增长。 报告期内,公司主营业务毛利率分别为 24.45%、24.69%、22.18%、27.49%,存在波动。

发行人主营业务收入构成情况,图片来源:招股书

报告期内,昆船智能的智能物流、智能产线的主要原材料为各类金属材料及机电产品,占主营业务成本较高。原材料成本为公司成本的主要组成部分,自 2020年下半年开始,受钢材等大宗原材料价格上涨影响,2021年年初开始,电子电控类原材料,尤其是其中的进口原材料亦呈现出一定价格上涨趋势,公司整体原材料采购价格呈上涨趋势对其盈利空间造成了一定不利影响。

同时,报告期各期,最终客户口径前五大客户的收入占公司总收入的比重均超七成,客户集中度较高。其中,对中国烟草总公司收入占公司总收入的比重分别为56.72%、62.94%、50.55%、43.74%。如果未来中国烟草总公司经营情况发生不利变化,或烟草专用机械市场竞争加剧,或电子烟等新型烟草制品对卷烟市场冲击加剧、卷烟销售量出现下滑,或国内烟草行业固定资产投资规模下降,对智能物流系统及装备、智能产线系统及装备等需求发生重大不利变化,且公司无法及时拓展新的客户或业务,或将对其经营业绩产生负面冲击。

值得注意的是,报告期内,昆船智能的经营活动产生的现金流量净额分别为-1.17亿元、1.13亿元、6448.46万元、-6.44亿元。报告期内公司应收账款回款信用风险较小,但由于公司部分客户回款相对较慢,同时受项目周期较长,客户通常按项目进度向公司支付结算款项,综合导致报告期内经营活动产生的现金流量净额合计低于净利润的情况。未来如果公司不能有效对营运资金收付进行严格的预算和管控,将可能导致经营性现金流量不足并引发筹资费用上升的风险。