05-11 10:21

05-11 10:21 [导读]

[导读]

丢掉光伏组件销量冠军的隆基,仍将坚持保守的财务策略,同时更坚定地看好BC电池

文|《财经》记者 徐沛宇 郑慧

编辑|韩舒淋

从光伏组件年度销量榜冠军位退居次席——是隆基绿能科技股份有限公司(601012.SH,下称隆基)为技术迭代付出的代价。

2024年4月29日晚,隆基绿能发布年报:2023年组件出货量为 67.52GW(吉瓦),同比增长 44.40%;这一规模低于同期晶科能源75GW的组件出货量。同期,隆基归属于上市公司股东的净利润同比下降27.41%至107.51亿元,营收和净利润在光伏设备公司中均次于通威股份(600438.SH),位居第二。

2019年-2024年Q1 隆基绿能营业收入、净利润及同比增速

与其他光伏企业相比,隆基保守的财务策略使其做了业内最高额的提计减值。2023年度,隆基计提资产减值合计70.25亿元。其中,由于光伏产品价格大幅下降,计提存货减值损失约52亿元。受美国暂扣令影响,部分长期滞港的产品计提了约13.5亿元减值。另外,考虑到部分产线迭代升级,计提固定资产减值损失约16亿元。

回顾2023年的业绩表现,隆基管理层在年报里承认公司发展遇到了严峻的挑战,为技术创新付出了学费,但同时更坚定了对BC产品的信心。

隆基董事长钟宝申在4月30日的业绩说明会上表示,隆基要靠创新才能走入新的繁荣。用过去的思路无法走入新的繁荣,即使出现也是昙花一现,隆基需要改变。

钟宝申说的创新主要是指BC电池相关产品上创新。与光伏企业主流选择TOPCon(技隧穿氧化层钝化接触电池)、HJT(异质结电池)作为新一代技术路线不同,隆基对新一代技术路径的选择较为迟疑,直到2023年9月才确定将BC电池作为新一代产品的技术路径。

BC电池是指背接触(Back Contact)电池技术,该技术路径把正负电极都置于电池背面。

综合隆基2023年财报和业绩说明会上的信息,隆基BC电池组件2023年共出货5.95GW;2024年,隆基组件出货总量目标为90GW-100GW,其中,BC电池组件产品出货目标是超过30GW。

业绩下滑,家底仍很厚

2023年度,隆基营收约1295亿元,同比微增0.4%;净利润约106.9亿元,同比下滑27.6%。

分拆来看,2023上半年,隆基仍然收获了不错的业绩,营收646.52亿元,净利润91.48亿元,分别同比增长28.26%、41.65%。但是到了下半年,形势扭头向下。下半年营收648.45亿元,净利润15.38亿元,分别同比下滑17.48%、81.48%。

这种趋势一直延续至今。2024年一季度,隆基营收176.7亿元,同比下滑37.6%;净亏损23.58亿元,同比下滑165%。

隆基的业绩变化符合行业整体趋势。去年下半年开始,受原材料降价、产能过剩、技术迭代等因素影响,光伏全产业链大幅降价,至今仍在低位徘徊。

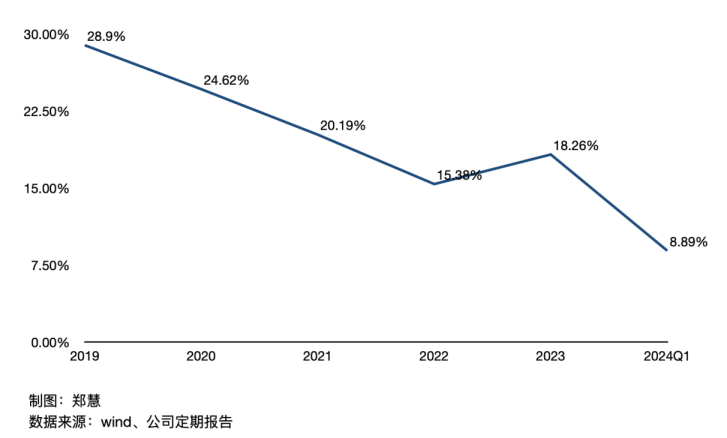

2019年-2024年Q1 隆基绿能毛利率

2023年度,隆基的组件、硅片业务收入占比分别为76.6%、18.93%。参考咨询机构InfoLink数据,对比2023年初与近期价格,182尺寸P型硅片从每片3.9元降至1.55元;PERC组件从1.8元-1.9元/W降至0.86元-0.86元/W,而代表新技术路线的TOPCon组件均价也只有0.92元/W。

而光伏头部一体化企业中,晶科能源、天合光能、阿特斯在同样寒冷的一季度,仍然实现盈利。

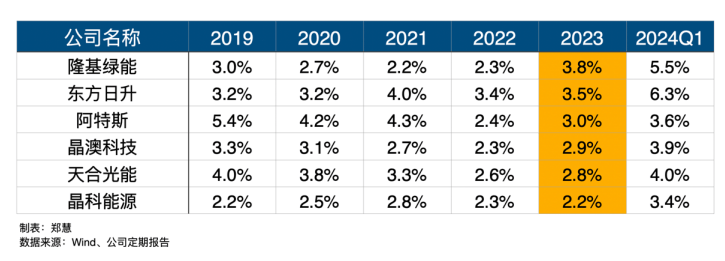

2022年以前,隆基管理费用占营业收入的比重在同行中一直偏低,但2023年度占比升至3.8%,成为几家头部一体化企业中最高的。隆基在年报中解释称,管理费用的增长主要源于经营规模扩大,员工人数增加。

头部一体化光伏企业历年管理费用率对比

Wind(万得)数据显示,隆基2023年度人均创收约172.5万元,在几家类似的头部一体化企业中水平相对较低,但其人均薪酬约16.1万元,水平较高。

头部一体化光伏企业2023年员工人数、人效对比

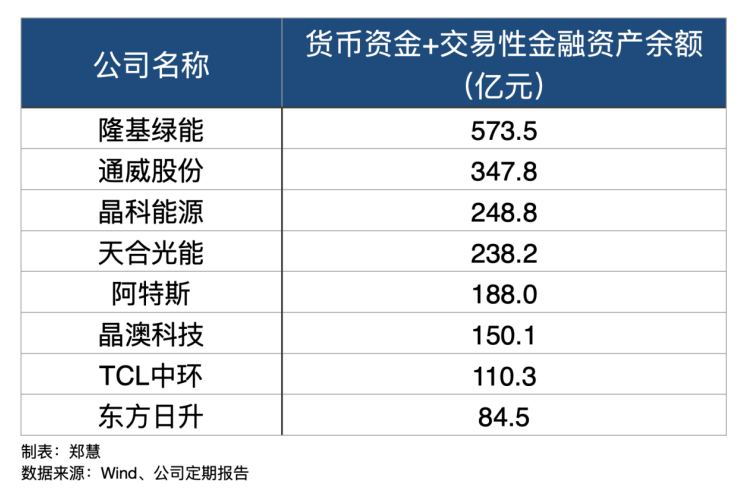

不过好在,隆基还有足够厚实的家底。截至2024年一季度末,隆基账面的货币资金高达573.1亿元,远超其他头部光伏上市公司。

头部光伏企业2024年Q1末货币资金与交易性金融资产余额合计

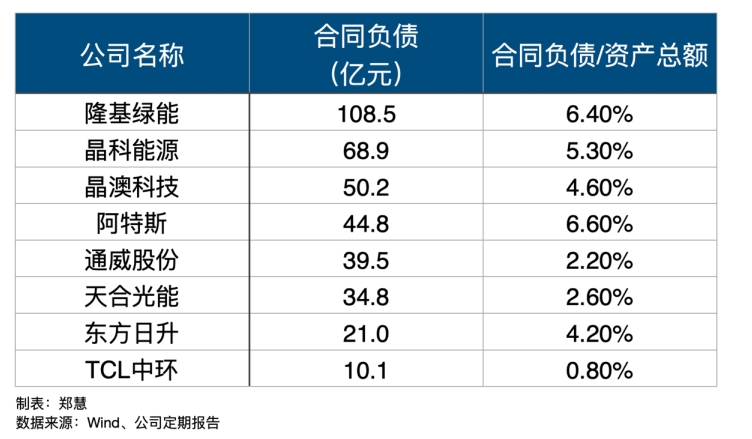

另外,截至2024年一季度末,隆基账面拥有约108.5亿元合同负债,也同样远超同行。在考虑公司相对规模后,仍然处于领先地位。合同负债通常是向客户预收的款项,这些款项将在未来转化为营业收入,也间接体现了企业在下游客户中的市场竞争力。

头部光伏企业2024年Q1末合同负债规模

继续保守的财务策略

在产业链价格全线下跌、技术迭代加快,海外市场风险增大的背景下,隆基的财务策略在光伏行业最为保守。这是隆基近两年业绩难有较大提升的一个重要因素。

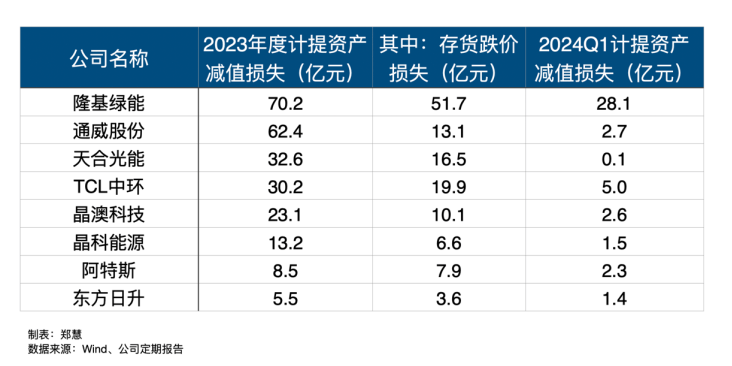

保守的财务策略首先体现在计提减值上。2023年,隆基计提存货跌价准备51.71亿元,固定资产跌价准备15.86亿元。存货计提是因为光伏全产业链价格下跌,存货价值自然也会下跌;固定资产跌价主要是因为技术迭代,此前的PERC电池相关产线逐渐淘汰。

对比来看,隆基在头部光伏企业中计提的减值准备远高于其他大部分企业。钟宝申在业绩说明会上表示,隆基是按月计提减值,而其他光伏企业主要按季度计提。并且,隆基以更严格的会计准则在计算减值,即直接累计每月减值金额,将其作为成本。

2024年一季度,隆基计提存货资产减值准备26.49亿元,计提固定资产减值准备1.52亿元;同期,隆基实现归属于上市公司股东的净利润为负23.50亿元,同比下降164.61%。

头部光伏企业计提资产减值情况

对于旧产线的淘汰,钟宝申说,除了几个关键设备可能会重复利用,以及工厂土地的重复利用,隆基旗下的PERC产线会在一到两年内逐步淘汰,届时也会做相应的减值。

业内人士认为,隆基的计提减值规模最大,一是因为其产品、产险规模较大,同时,也体现了隆基在财务上的保守。

隆基总裁、实际控制人李振国是光伏行业最早喊话储备现金过冬的。2021年至2023年,隆基绿能资产负债率分别为51.31%、55.39%、56.87%,处于行业较低水平。

隆基财务策略的保守还体现在项目投标上。钟宝申表示,2023年光伏组件价格不断下跌,隆基无法预期供应链的价格会有多大的下跌,因此就以相对稳健的策略在评估供应链的成本,报价较为保守。

对于2024年,钟宝申表示,隆基会坚持稳健的市场策略去投标、报价。经过2023年对供应链价格的摸索,现在已有更清晰的成本管理策略。“我相信在稳健的策略下,我们仍然能够完成我们2024年的目标。”

隆基因为美国海关扣押货物导致的大规模计提减值,在2024年应该不会出现。2024年一季度,隆基向美国出口了400MW(兆瓦)的组件。隆基在美国建设的合资工厂已于2024年一季度投产,产能为5GW/年。

隆基在美国客户以集中式电站为主,客户一般会提前一年订购组件。因为美国海关的扣押,导致隆基此前在美国的客户都已流失。从2023年四季度开始,隆基重新开拓美国市场。

钟宝申表示,美国海关现在已接受了隆基新的供应链通路,海外工厂生产的产品出口到美国暂时没有问题。在美国市场,隆基目前首要工作是保证合资工厂的平稳运行,然后再根据美国当地的政策走向,制定市场开拓的策略。预计到2024年下半年,隆基在美国市场应该会显著的好转。

更坚定看好BC产品

支撑隆基2020年—2022年连续三年组件销量冠军的产品是PERC电池组件。PERC电池之后的下一代产品,隆基选定了BC电池。

在光伏企业一般选择TOPCon和HJT作为新一代产品的情况下,隆基的选择是一种创新。

2023年,隆基的HPBC组件(第一代基于BC电池的产品)共出货5.95GW,占其组件出货量的比重不足10%。2023年,隆基HPBC组件量产平均效率22.6%-23%,平均功率580W-595W。

2024年3月和4月,HPBC组件月出货量超过2GW。隆基管理层认为,BC电池的销量在2024年会有显著提升,隆基会以更加坚定的信心发展BC电池。

隆基第二代BC产品——Hi-MO 9组件于5月7日在西班牙马德里发布。该组件最高功率660W,转换效率为24.43%。与市场主流TOPCon组件相比,转换效率高1个百分点。

坚定看好BC产品的背后,是巨大的研发投入。2023年,无论是研发人员数量,还是研发投入,隆基均领先于其他头部光伏企业。

2023年头部光伏企业研发相关情况

隆基第二代HPBC产品将从2024年从6月开始批量供应,每月50MW左右。但要到2025年上半年,才会有更大的产能投产。

2024年,隆基对HPBC产品的出货目标是超过30GW,包括一代和二代BC产品。隆基2024 年组件出货总量目标是90GW-100GW。

未来,隆基将更大规模地上马BC电池相关产线。隆基年报称,未来三年内,BC电池年产能预计将达到 100GW,占其组件总产能的比重为三分之二。

钟宝申表示,预计到2024年年底,隆基的PERC电池就会退出中国市场,2025年退出海外市场。届时,隆基的产品结构将包括35GW的BC电池一代产品,30GW的TOPCon电池产品,其他的则都是BC电池二代产品。

对于隆基雄心勃勃的BC产品目标,光伏电站的投资企业人士持谨慎态度。因为隆基计划对BC产品设定更高的毛利率,组件溢价较高。

据隆基业绩说明会披露的信息,最普通、最常规的BC单面组件比市面上双玻TOPCon产品贵0.03元-0.06元/W。市场定位最高的BC产品,与PERC产品相比溢价会高40%。并且BC产品的目标是毛利率优于现有产品。

目前中国的光伏市场上,工商业分布式项目单瓦全投资3元左右,其中,一线品牌的TOPCon组件含税含运的到货价在0.88元左右,也就是组件约占电站全投资的30%。

一位民营光伏电站投资人给《财经》记者算了一笔账:一个580W的双面双波组件,如果转换效率提高1个百分点,其他不变,那么这块组件的功率就会变成605W,功率提高4.3%。同一个电站,假定其它条件不变,相当于增加4.3%的容量,这部分增加容量的价值约为0.12元。PERC组件现在差不多0.8元一瓦,那么市场顶多能接受的溢价应该是0.12÷0.8=15%。

该投资人说,现在市场上用PERC电池越来越少了,因为TOPCon的价格已与其差不多,因此隆基的BC组件如果比TOPCon效率提高1个百分点,价格贵10%左右是能接受的,贵40%肯定接受不了。

中国的光伏产业城头变换过数次大王旗,都与激烈竞争下的技术进步有关。新的技术迭代周期来临,隆基选择走险路,坚定押注BC技术路线,仍需经受市场的考验。